手机版|

手机版|

关注公众号|

关注公众号|

下载手机APP

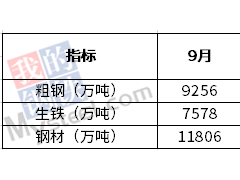

下载手机APP1、6月全球粗钢日均产量创历史新高。国际钢铁协会统计数据表明,6月份全球64个主要产钢国和地区粗钢产量为1.27746亿吨,同比增长8%,环比下降1.6%。今年1-6月份,全球64个主要产钢国家和地区粗钢总产量为7.578亿吨,同比增长8%。6月份全球钢厂的整体开工率为82.8%,较5月份增长约1.2个百分点,较去年6月份增长2.5个百分点。6月份全球粗钢日均产量为425.8万吨,同比增长8%,环比增长1.7%,创历史新高。

2、今年下半年工程机械将迈入慢车道。由于铁路公路等固定资产投资项目的下降、工程机械扩产速度较快等多重原因,今年下半年国内工程机械企业的发展将遇到一定瓶颈,全行业的业绩增长有可能低于2010年。整个工程机械行业都会面临下半年业绩增速减缓的困境,主要原因是固定资产投资额的下降。固定资产投资种类很多,对工程机械行业影响最大的是基础设施的建设,其次是房地产。基础设施的建设涵盖了铁路、公路、港口等,但除了港口之外,铁路公路项目的投资额,相比去年减少。

3、动力煤价连跌三周 或释放经济遇冷信号。在疯狂连涨14周之后,环渤海动力煤价格迎来了连续3周的下跌。数据显示,7月19日秦皇岛港煤炭动力煤平仓价每吨普降10元~15元;受动力煤价格下跌影响,京唐港区原煤价格也随之继续下跌。分析人士指出,需求不旺是煤价下跌的主要原因,水电发力也在一定程度上缓解了电煤供需紧张局面。但在用电高峰之际,煤价连续下跌,也反映出国内的能源需求在减少,煤价持续下跌可能成为经济转冷的信号。

4、钢铁业出口疲软 缓解关税调整压力。“十二五”节能减排综合性工作方案中提出,调整进出口关税,遏制高耗能、高排放产品出口。对此,钢铁业内人士表示,由于上半年我国钢材出口疲软,短期内出台税收调整政策的压力不大,再加上此前已对低附加值钢材出口税率进行了调整,因此目前钢铁出口税收政策调整空间十分有限。1-6月我国累计出口钢材2433万吨,同比仅增长3.2%。从出口价格来看,6月我国钢材出口平均价格为1081美元,连续第3个月走高,环比上涨了3.05%。

5、亚洲中厚板市场弱势运行。因全球制造业低迷,亚洲中厚板价格持续下滑。在新加坡,普通商品中厚板价格已跌至750美元/吨(C&F),热卷也降至700-730美元/吨,接近底部,热卷和中厚板价差快速收窄。在亚洲市场,韩国现代钢铁和乌克兰中厚板竞争较激烈,由于韩国国内库存增加,现代钢铁等中厚板生产厂家不得不转向亚洲出口。中国中厚板市场亦弱势运行。

二、相关盘面汇总:

在道指昨日创下今年单日最大涨幅后,昨夜美股低收。分析师指出,虽然苹果业绩强劲,但投资者对美国债务上限问题仍感到不安。截至收盘,道琼斯工业平均指数下跌了15.51点,收报12571.91点,跌幅为0.12%;纳斯达克综合指数下跌了12.29点,收报2814.23点,跌幅为0.43%;标准普尔500指数下跌了0.89点,至1325.84点,跌幅为0.07%。纽约商业交易所8月份交割的黄金期货价格下跌4.20美元,报收于每盎司1596.90美元,跌幅为0.3%。8月份交割的轻质原油期货价格上涨64美分,报收于每桶98.14美元,涨幅为0.7%。8月份合约在今天收盘后到期。

三、钢坯价格走势:

21日早:昨唐150普方坯拉涨10元,安丰送到结算价为4450元/吨,本地现金含税价为4430元/吨;市场裸价主流4230元/吨。下游成交略支撑,坯料拿货显犹豫

四、矿石价格走势:

昨日各港口铁矿石现货价格整体持稳,个别品种小幅上调,钢厂询盘较上周有所转弱,成交主要掌握在大户手中,零散小单为主,钢坯以及线螺走势表现良好,进口矿市场得以支撑并开始企稳。外盘63.5印粉外盘主流报价在182-184美金/干吨左右,较昨日上涨1美金。天津港63.5%印度粉矿价格为1340元/湿吨,与前日价格持平;青岛港62%PB粉矿1260元/湿吨,较前日价格上涨10元/吨;日照港62%印度粉矿1250元/湿吨,较前日价格上涨10元/吨。20日中国铁矿石现货价格指数CSI综合粉矿166.83(+0.23),进口块矿178.73(+0.25)

五、焦炭价格走势:

焦炭企业目前库存并不太高,属于正常偏下水平,在一定程度上会加剧煤炭恐慌。焦化企业表示目前市场依然处于弱势,后期市场并不明朗。钢铁企业:目前钢铁企业焦炭、焦煤库存普遍偏低,多数企业以小幅补充库存为主,上周补库情况较前期稍有回暖。钢材后期市场的看空局面持续影响其对原材料采购的态度,即使钢材小幅回升,但是钢厂采购依然较为谨慎。现山东日照地区钢厂二级焦采购到厂价1950元/吨,青钢地区钢厂二级焦采购到厂价2030元/吨。焦煤的高价依然支撑焦炭价格的弱势稳定。唐山市场二级冶金焦为1950元/吨,山西太原地区二级冶金焦为1900元/吨,河南平顶山二级冶金焦出厂含税价1930元/吨。

六、螺纹热卷收盘:

7月20日收盘,北京市场25mm二级螺纹钢收盘价格为5060元/吨,与前日价格持平;上海市场二级螺纹钢4720元/吨,与前日价格持平;广州市场二级螺纹钢为5050元/吨,与前日价格持平。

7月20日收盘,上海市场5.5mm热轧卷板收盘价4810元/吨,较前日价格上涨10元/吨;天津市场热卷收盘价4740元/吨,较前日价格上涨20元/吨;乐从市场热卷收盘价4920元/吨,与前日价格持平。

七、期螺大宗分析:

7月20日,螺纹钢期货主力合约高开低走,同样受外盘影响,开盘价拉高至4935元,最高价4938元,最低价4913元,收盘价4920元,较昨日结算价上涨17元,成交量214792手,持仓量595900手,较上日减持50172手。螺纹成交量和持仓量继续走低,多空主力移仓1201合约迹象明显,MACD上行形态不变,螺纹整体震荡上涨趋势不变,KD继续高位重合,螺纹后市上涨压力较大,面临回调需求,但回调空间有限,5日均线逐步走高,支撑渐强。预计今天价格压力点4940元,支撑点4900元。

7月20日,大宗热轧卷板主力合约已转至RB1110,受隔夜大宗商品价格普遍上涨影响,该合约今天以4820元/吨大幅跳空高开,随即快速回落,最低探至4788元/吨,基本弥补开盘的跳空缺口,价格企稳后围绕4800元/吨整数价位作横盘震荡,尾盘报收4798元/吨,较昨日上涨31元/吨。三个月连续图形上看,价格重心今天继续上移,反弹走势延续,价格站稳60日均线之上。不过随着价格回升,目前已接近今年5月份的震荡区间顶部,4800—4850元/吨一带可能存在较大阻力。预计今日价格压力点4830元,支撑点4780元/吨。

八、现货盘价预测:

预计今日北京市场25mm二级螺纹钢价格上涨20元/吨,为5080元/吨;上海市场二级螺纹钢报价上涨30元/吨,为4750元/吨;广州市场二级螺纹钢市场价格上涨20元/吨,报价为5070元/吨。

预计今日上海市场5.5mm热轧卷板开盘价格上涨20元/吨,为4830元/吨;天津市场热卷开盘价格上涨10元/吨,市场报价为4750元/吨;乐从市场热卷开盘报价上涨20元/吨,为4940元/吨。

九、笔者小议

昨日即将成为主力合约的RB1201反弹力度不足,且与RB1110呈贴水排列,显示市场对未来预期不乐观。虽然国内粗钢月产量逼近6000万吨,但今年钢材市场的旺季需求远远好于预期,在产量屡创新高的情况下,钢材库存却在持续下降。市场不仅消费掉全部新增资源,连前期库存也在消化。6月份国内日均粗钢产量199.8万吨,再创历史新高,证明“限电减产”只是一个传说。而楼市限购扩至二三线城市或使投资降温。地方政府大干快上搞投资是今年钢材需求出现高速增长的直接原因,尤其是中西部省份、二三线城市的基础建设和房地产投资,极大促进了钢材需求。欧债危机加深,美元可能中期向上。尽管希腊成功避免短期违约,但因为担心欧债危机将蔓延至意大利和西班牙等核心国家,投资者大量抛售欧元资产,这直接推升了美元。上周美元指数一举突破88.71点以来的中期下降趋势线,显露出中期走强迹象。一旦美元中期走强,包括钢材在内的国际大宗商品可能出现短期调整,因此不可过分追高。虽然牛市可能来临,但是过程的发展从来都不是一帆风顺的,价格上涨也呈现一定的曲折性,等待调整完毕之后再次出现走强信号时可再逢低建仓。( 杨进先 010-67590939)