手机版|

手机版|

关注公众号|

关注公众号|

下载手机APP

下载手机APP近日,螺纹钢主力合约逐渐转移到RB1210,并且持仓和成交量显著放大,价格也从低位回升。尽管这样的反弹还不能说明这就是底部;但是,未来宏观环境的转暖,以及供求关系的改善,底部或许不远了。对此,我们将保持密切关注,为未来投资交易做准备。

周五,RB1210合约收于4224元/吨,周涨幅63点。螺纹钢总体持仓达到了91万手。这比一个月前增加了近一倍,说明投机资金开始关注該品种。如今,螺纹钢期货总体呈区间振荡,下有成本支撑,上有现货商的打压。这样纠结的状态,或许还会持续一段时期。这是好事,行情总是在长时间酝酿之后,会迸发出新的活力。

行情产生需要条件且需等待。这个条件就是:宏观趋好、消费渐暖。对此,我们从几个方面进行阐述:

1、宏观货币环境前景渐宽

就全球而言,摩根士丹利戏言:全球将进入大宽松第二季。不管是发达还是新兴市场,央行都配置了“大规模性武器”,其结果就是全球范围内的激进宽松。

就中国而言,2012年经济目标是稳增长,促消费;货币信贷将采取定向放松的策略。据汇丰数据显示,中国2月份PMI初值为49.7%,高于上月的48.8%。此为连续第三个月回升。表明国内制造业不景气,但未来前景趋好。另外,本月18日央行下调存款准备金率。这将是货币策略从紧到松的开始,今年预期会有3-4次下调。尽管当前市场信贷环境依然偏紧,但未来流动性改善,有助于钢材下游需求的启动。

2、钢材现货市场“乍暖还寒”

自本月以来,螺纹钢现货报价出现了明显回升。24日上海20mmHRB400螺纹钢报价为4340元/吨(成本约3930元/吨),北京为4250元/吨。这个价格已高于期货1210合约了!说明买入期货会有一点安全边际。

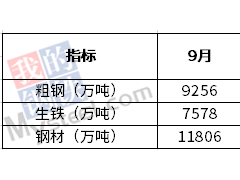

然而,钢材库存的表现却不利于多头。一方面是庞大的库存,另一方面是库存依旧处在上升轨道。截止2月中旬,钢材社会库存达1900万吨的历史高位,比上年末累计上升了610万吨,升幅达47%。其中,螺纹钢升至850万吨,比上年末升74%。钢材总社会库存及螺纹钢社会库存双双创下历史新高。另外,钢厂产量有所上升。据中钢协数据,2月上旬全国粗钢日均产量为170.4万吨,较1月下旬环比增长1.9%。

这样看来,钢材供应增加而需求尚未跟上。随着气温的上升,建筑钢材的用量将会回升,往年4-6月份产销将进入旺季。对此,我们抱有期待。

3、下游行业:最坏时期或已结束

就建筑方面,政府对保障房的坚定支持,依然是支撑钢材市场的重要因素;然而,政府对商品房态度还是调控-促使房价合理回归,房产市场稳定、健康发展。不过,我们应当看到:房产市场最坏最紧的时期已经过去了,今年将是走向平稳发展的一年。近期,地产股票的强劲回升就是最好的明证。

铁路建设方面:据悉,1月铁路基本建设投资额仅为87亿元,同比减少76%,大批在建项目因资金断顿而停工。

【市场评估】

对中国而言,2012年可谓是转折之年,A股市场在政策、资金,以及价值投资的推动下,正在迎来一波大级别的上涨行情。股市上涨提前经济发展3-6个月,因而中国经济软着陆是可以肯定的,并在货币放宽的条件下,或呈平稳发展态势。

就钢材市场的短期而言,终端需求虽有好转但仍旧疲弱,并且较往年有所延缓;与此同时,供应充足,库存庞大且继续上升。因此,螺纹钢期货市场要上行不易,会有一个寻底的过程。而这个过程或许为战略布局打下基础。

就中长期而言,我们预计:随着气温的上升,全球及中国宏观环境的改善,以及建筑钢材消费旺季(4-6月份)的到来,钢材市场有望出现一波大级别的上涨行情。