手机版|

手机版|

关注公众号|

关注公众号|

下载手机APP

下载手机APP根据中物联钢铁物流专业委员会6月30日发布的数据,6月份钢铁PMI为51.6%,环比回升1.0个百分点。主要分项指数中,生产指数、采购量指数回落,新订单指数、产成品库存指数、原材料库存指数小幅上升,新出口订单指数、购进价格指数升幅明显。各分项指数显示,6月份钢铁生产旺盛,接单情况较好,出口得到改善,成本压力有所加大,但利润水平依然保持在高位。此外,南方地区的梅雨季节来临,以及各地纷纷出现的高温天气对终端需求开始造成影响,这从产成品库存指数上升及现货流通市场的先强后弱表现也可以看出。

钢厂生产保持旺盛

6月份钢铁行业PMI生产指数为52.5%,环比回落0.4个百分点。与生产相关的采购活动则变化不一,本月原材料采购量指数为49.7%,环比回落3.3个百分点;原材料进口指数为56.1%,环比回升4个百分点;原材料库存指数为49.5%,环比上升1.3个百分点。数据显示,继5月份钢铁需求集中释放,钢厂生产快速扩张后,6月份钢铁生产保持旺盛,市场供给相对充足。

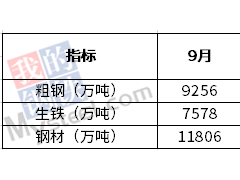

据国家统计局数据,2018年5月份我国生铁产量6689万吨,同比增长4.0%,生铁日均产量215.8万吨;粗钢产量8113万吨,同比增长8.9%,粗钢日均产量261.7万吨;钢材产量9707万吨,同比增长10.8%,钢材日均产量313.1万吨。粗钢日均产量创下历史新高。进入6月份后,钢铁生产继续处于高位,据中钢协统计,6月上旬钢协会员企业粗钢日均产量为198.02万吨,旬环比增加2.55万吨,增幅为1.3%。

钢厂接单情况较好

6月份新订单指数为52.7%,环比回升1.1个百分点。6月份国内钢市需求较上月整体有所回暖,但后半月却有明显下滑,一方面南方多地进入高温季梅雨季会抑制一定需求;另一方面因对整体经济预期不佳,多数下游采购进程放缓。再加上本月资金面表现偏紧,多地反馈资金回笼受阻,因此阻碍了需求的有效释放。从线螺采购数据来看,6月份沪市线螺终端日均采购量回升17.5%,但月内下降趋势明显。此外,1-5月份房地产开发投资同比增长10.2%,较1-4月份继续回落0.1%。1-5月份房屋新开工面积同比增长10.8%,增速上升3.5个百分点。土地购置面积同比增长2.1%,1-4月为下降2.1%。土地成交价款增长16.0%,增速提高2.4个百分点。虽然房地产投资增速仍有小幅回落,但分项新开工、土地购置面积以及成交价款等都呈现回升态势,这也为本月钢市需求略好于上月提供了一定支撑。

6月份新出口订单指数为49.7%,环比回升7.2个百分点。据海关总署数据,5月份我国出口钢材688.3万吨,环比增长6.3%,同比增长6.1%;1-5月份我国累计出口钢材2849.3万吨,同比下降16.3%。5月份出口有所改善的一个原因,是因为企业对国际贸易环境趋向复杂有预判,从而突击出口,6月份钢铁出口可能保持较好水平,但随着中美贸易摩擦加剧,钢铁出口增长态势难以长期持续。

产业链库存减少

6月份产成品库存指数为49.3%,环比回升1.1个百分点,继续处于收缩区间。钢厂库存方面,据中钢协统计,6月上旬重点钢铁企业钢材库存量为1223.97万吨,旬环比增加40.92万吨,上升3.46%。上旬由于钢材价格攀升,销售利润较好,钢企有加大生产和扩充库存的意愿。下半月,钢价下行,钢厂选择快速出货,加快收回现金。

社会库存方面,据中钢协统计,截至到6月21日,钢材库存总量967万吨,环比减少172万吨,下降15.1%;其中钢材市场库存总量886万吨,环比减少164 万吨,下降15.6%,港口库存80万吨,环比减少8万吨,下降8.6%。全国20个城市5大类品种钢材社会库存合计环比继续大幅下降,且5个品种库存均有所下降,热轧卷板库存环比下降7.4%,冷轧卷板库存环比下降2.3%,中厚板库存环比下降3.4%,线材库存环比下降27.2%,螺纹钢库存环比下降20.9%。

钢材价格先升后降

6月份国内钢价呈现先升后降。上半月,西本钢材指数从月初的4240元/吨上升至月中的4410元/吨,随后持续下降。截至到6月29日,西本钢材指数降至4250元/吨,和月初指数水平基本持平。6月上半月,国内钢材价格呈现小幅上涨走势,一方面是由于年初价格大幅回落,以及5月底集中出现的环保督查、青岛上合峰会限产等因素,供应并未如预期般展开;另一方面是由于需求集中在5、6月份释放,推动了价格上升,尤其是建筑钢材价格涨幅较大。下半月,由于长江地区正式进入梅雨季节,全国各地纷纷出现高温天气,对终端需求造成了一定的负面影响,降低了市场预期,价格相应下行。

综合来看,6月份国内钢市淡季信号略显,且在当前生产端保持旺盛,接单情况也相对较好的情况下,后期供应压力或将继续增加。但因出口有所改善、社会库存减少等影响,需求方面压力也会得到一定缓解。此外,钢厂成本压力加大、高温季梅雨季等对需求的影响等,也会对市场形成一定冲击。最后,考虑到当前国内投资增速趋缓,但去产能和环保工作力度持续加大等因素,市场供需两端仍会出现反复,因此预期短期内价格下行空间有限,下半年钢市或将延续震荡格局。