手机版|

手机版|

关注公众号|

关注公众号|

下载手机APP

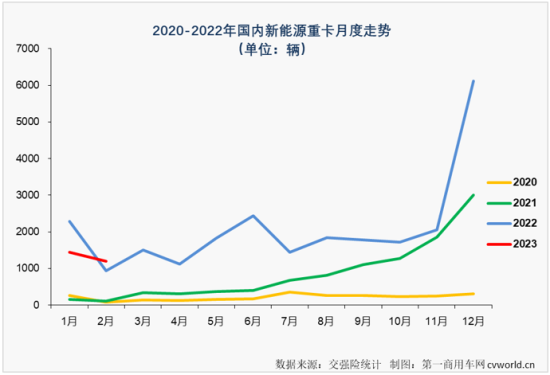

下载手机APP这是因为,经过前两年的快速增加,2022年新能源重卡商场平均月销量已超越2000辆,同期销量已经有必定的“高度”,并没有那么容易“战胜”。另一方面,因为新能源汽车购置补贴在本年1月起中止,2022年12月新能源重卡创造了超6000辆的爆表纪录,提早透支了部分本年一季度新能源重卡需求,这些都让本年,尤其是本年一季度新能源重卡商场“涨了没有”变得更难以预测。

2月实销1192辆 同比增27% 环比降17%

根据小编把握的最新数据,2023年2月份,国内新能源重卡商场共计出售1192辆(注:本文数据来源为交强险实销口径,不含出口和军车,下同),环比1月份下降17%,同比增加27%,同比增速完成转正(1月份销量同比下降37%)。尽管同比完成增加,但这个“增加”很大程度上是得益于上一年同期销量较低(仅940辆,全年最低,上一年2月是春节月,本年春节是在1月份)。从月销量看,2023年2月份1192辆的销量算是一个正常体现,因为上一年12月份受新能源汽车购置补贴在2023年1月1日起退出的影响和刺激,提早透支了相当一部分本年一季度的需求,本年前两个月新能源重卡商场销量均不高,而这个影响预计还要一段时间来消化和恢复。

上图可见,代表2021年的绿色曲线几乎一向处于2020年的黄色曲线上方,代表2022年的蓝色曲线则从1月到12月一直处于2021年的绿色曲线上方。2023年,新能源重卡商场的发展“曲线”变得不同了,开端与上年曲线有了“相交”,这代表本年的新能源重卡商场不再只有“增加”一种声音,这也说明新能源重卡商场已经进入有涨有跌的老练阶段。上图还可见,本年前两个月新能源重卡商场销量所处的高度,放在2022年里看只能算是一个 “吊车尾”的方位, 因而,2月份新能源重卡销量虽完成同比增加,但要说商场就此复苏,或说商场已消化完上一年12月份透支的需求,显然还为时尚早。根据榜首商用车网把握的数据,本年前两个月,新能源重卡1月份同比降幅高于重卡商场全体降幅,2月份同比增幅却低于重卡商场全体增幅,可见提早透支对本年一季度新能源重卡商场的影响之大。

2023年2月份,国内重卡商场终端需求有明显回暖,2月份重卡全体商场实销到达5.9万辆,比2022年任何一个月都高,同比增幅到达77%。2月份新能源重卡在重卡商场终端销量的占比仅有1.6%,要知道,在2022年,新能源重卡在重卡商场终端销量占比最低的一个月也到达2.7%,从这个角度看,2月份新能源重卡商场虽完成增加,但实际上并不太令人满意。

2022年全年,全国共有30个省(市、区)有新能源重卡挂牌上路,2023年前两个月,这个数字已到达28省(2022年前2月为24省)。详细到城市来看,2023年1-2月全国已有97座城市有新能源重卡上牌(2月新增26城),其间唐山、徐州、北京、海口、长沙、上海和成都等市上牌量已超越百辆。

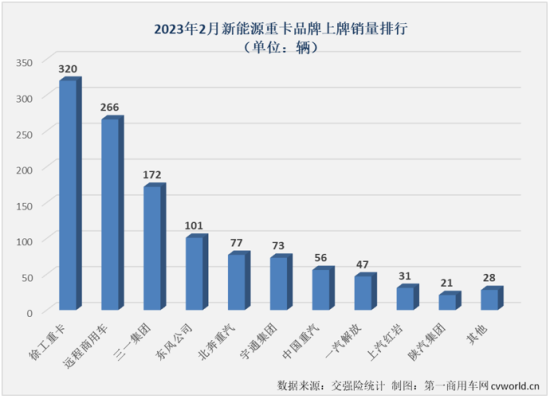

徐工连任月榜冠军 四家企业月销破百辆

2023年2月份,新能源重卡商场持续有4家企业销量超百辆。徐工以320辆的体现连任月榜冠军,长途商用车、三一和春风三家企业别离以266辆、172辆和101辆排列2-4位。

2022年全年,新能源重卡商场一共有19位累销超百辆“玩家”(2月往后到达9家);2023年前两个月,累计销量超百辆“玩家”已到达8家,尽管比上一年同期少一家,但仍然不会有人置疑本年新能源重卡累销超百辆的“沙龙”成员会少于上一年。

2023年1-2月新能源重卡企业销量表(单位:辆)

(注:上表为新能源重卡底盘生产厂家销量,改装厂家销量未独自列出)

上表可见,经过2月份的增加,本年新能源重卡商场累计销量降幅已从1月往后的下降37%缩窄至2月往后的下降18%。商场全体处于下降区间,但详细到各家企业来看,下滑并不是商场唯一的旋律。徐工、三一、春风、重汽和陕汽等企业完成增加,其间重汽和陕汽因为上一年1-2月销量较低,同比增幅均破百,领涨商场;三一、春风和徐工这三位新能源重卡“老玩家”本年1-2月累计销量同比别离增加72%、53%和13%。与此同时,也有多家企业本年1-2月累计销量还处于下滑区间,下滑最严重的企业降幅接近9成。

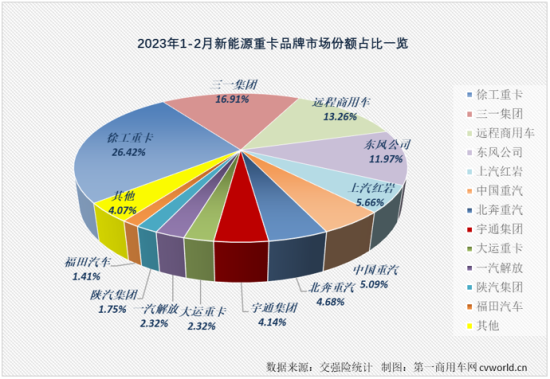

从商场比例看,2023年1-2月,徐工新能源重卡累销695辆暂列职业榜首,累计比例到达26.42%,较上年同期提高7.3个百分点;三一新能源重卡以16.91%的累计比例暂列第二位,较上年同期提高8.88个百分点;长途商用车和春风紧随其后排列3、4位,在2023年1-2月的新能源重卡商场别离抢到13.26%和11.97%的比例,是另外两家累计比例超越10%的企业,其间春风本年1-2月累计比例较上年同期提高了5.58个百分点。排名5-8位的上汽红岩、我国重汽、北奔重汽和宇通集团1-2月累计比例别离为5.66%、5.09%、4.68%和4.14%,以上也是本年1-2月新能源重卡累销超越百辆的职业TOP8企业。截止到2月份,新能源重卡商场相邻企业比例距离均不算大,多组“街坊”累计销量仅差几十辆、十几辆,现在并列第9的大运和解放销量乃至完全相同,2023年新能源重卡排位赛刚过两轮,大家都还有后发先至的机会。

2023年,新能源重卡商场的冠军争夺战一开年就很剧烈。作为新能源重卡商场的资深玩家,长途商用车本年1月份体现一般,月销量仅排名第5位;2月份,长途商用车实销新能源重卡266辆,排名月销量榜次席(其间换电重卡实销234辆排名月榜首位),长途也借此升至本年新能源重卡累计销量榜前三的方位,重返争冠队伍。争冠部队里的另一家企业三一,本年1月份排名新能源重卡月榜次席,2月份排名第三,2月往后以超400辆的累计销量稳居职业前二,72%的累计销量增幅也是争冠企业中最高的。在剧烈的商场竞争中,假如要保持在争冠队伍不掉队,月均销量保持200辆以上才比较稳妥,否则,很可能会被反超。

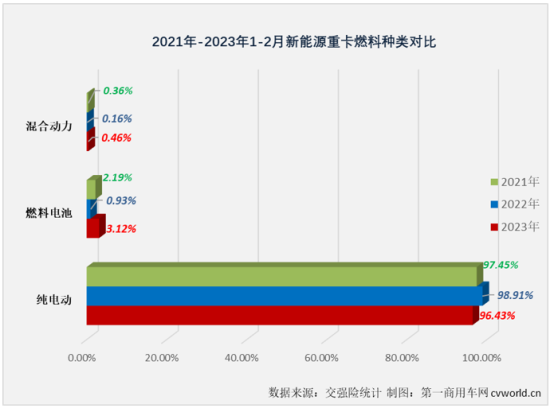

纯电动占比超96% 换电重卡持续跑赢“大盘”

根据小编把握的数据,2022年新能源重卡技能道路以纯电动(包括换电式纯电动)为主,2022年全年,纯电动车型在新能源重卡销量结构中占比到达90.08%,新能源重卡以纯电动为主的技能道路这一特点也延续到2023年。2023年1-2月,燃料电池重卡和混合动力重卡合计在新能源重卡商场仅占到3.57%的比例,余下96.43%均为纯电动车型(但这一占比较前两年同期已有缩窄,如下图)。

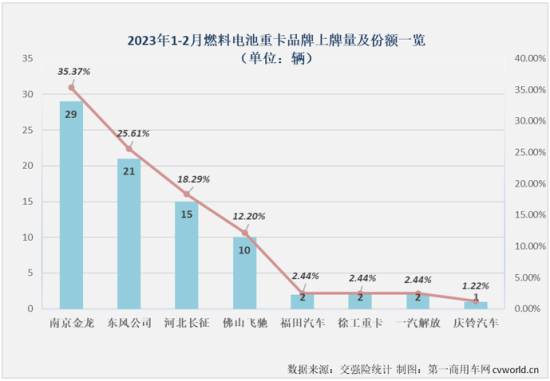

2023年前两个月,燃料电池重卡和混合动力重卡均未开端发力。1月份,燃料电池重卡和混合动力重卡别离出售58辆和8辆;2月份,销量别离为24辆和4辆。不过,因为上一年同期销量更低,本年1-2月燃料电池重卡和混合动力重卡累计销量同比别离大增173%和140%。2023年1-2月,在氢燃料电池重卡这一细分范畴完成出售的有南京金龙、春风、河北长征、佛山飞驰、福田、徐工、解放和庆铃等企业,这批氢燃料电池重卡已在唐山、嘉兴、濮阳、北京、上海、芜湖、武汉、佛山、深圳等地挂牌上路。

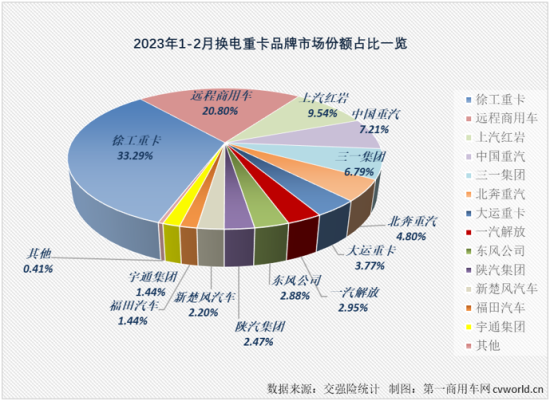

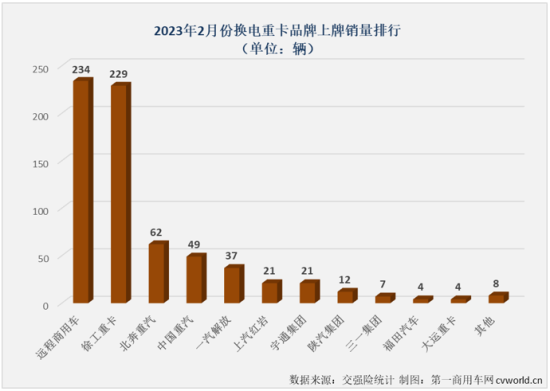

本年1-2月,在新能源重卡销量占比高达96.43%的纯电动车型中,换电车型占比到达57.43%,换电重卡本年1-2月在纯电动重卡的销量占比上一年全年(2022年换电重卡在纯电动重卡的销量占比为54.84%)高出不少,比上一年同期(2022年1-2月换电重卡在纯电动重卡的销量占比为46.08%)更是高了超10个百分点。2023年,在国家“双碳”战略持续推进的布景下,牵引车、自卸车以充换电一体化形式在钢厂、电厂、港口、矿区等固定线路场景持续“发光发热”。2月份,换电重卡实销688辆,同比增加54%,排名前两位的长途商用车和徐工2月份销量双双突破200辆。

2023年1-2月,换电重卡累计实销1457辆,同比小降1%,远低于新能源重卡商场全体18%的降幅,持续跑赢新能源重卡商场“大盘”。

2023年1-2月换电重卡企业销量表(单位:辆)

与新能源重卡商场全体情况相同,尽管换电重卡商场在2月往后还处于下降区间,但仍有多家企业完成增加,重汽、三一、北奔、宇通、陕汽等企业因为上一年同期销量较低而完成了大增,乃至暴增。榜首商用车网还注意到,2023年首月,换电重卡商场“参与者”就到达13家,2月往后上升至16家,这一数字比较2022年全年在这一细分范畴23家的参与者仅有7家的距离,本年换电重卡商场的参与者超越2022年仅仅时间的问题。

从商场比例看,2023年1-2月,徐工累计实销换电重卡485辆,以33.29%的累计比例暂列职业榜首;长途商用车位列次席,1-2月累计实销换电重卡303辆,累计比例为20.8%;上汽红岩以累计出售139辆的体现暂列第三位,累计比例为9.54%;我国重汽以累计出售105辆,7.21%的累计比例暂列第4位,以上也是现在换电重卡累计销量超越百辆的4家企业。三一、北奔和大运排列5-7位,2023年1-2月别离累销换电重卡99辆、70辆和55辆,累计比例别离为6.79%、4.8%和3.77%。

因为有需求被提早透支、同期销量高级原因,2023年一季度新能源重卡商场,以及换电重卡、新能源牵引车等小细分商场会是增加还是下降都充满了悬念。2月份,新能源重卡商场和换电重卡商场均完成增加,但增加的最大“功臣”实际上是上一年同期较低的销量。3月份,需求提早透支的影响还有,同期销量却不再如2月份那样低了,那么,新能源重卡商场会在3月份收成一次含金量高一些的增加吗?